Dall’ottimizzazione del vantaggio fiscale al miglioramento del benessere dei dipendenti: tutti i possibili vantaggi associati al welfare aziendale

Articolo del 05 Maggio 2019

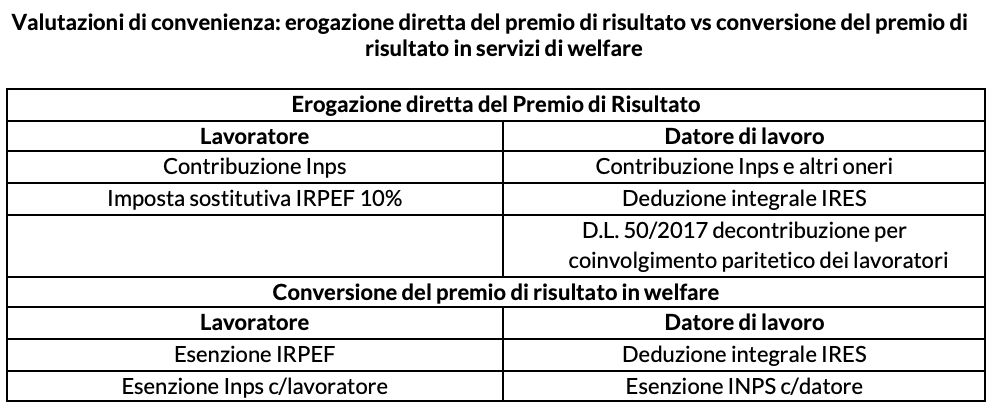

I vantaggi – per azienda e dipendenti – derivanti dall’introduzione di un piano welfare possono essere sostanzialmente raggruppati in 3 macrocategorie:

- Ottimizzazione del vantaggio fiscale per l’azienda, secondo quanto previsto dalla normativa vigente e, in particolare, dall’art. 51 e 100 del Testo Unico delle Imposte sui Redditi

- Aumento del potere d’acquisto per il dipendente: benefit detassati e decontribuiti ma anche sconti, promozioni, convenzioni, beni e servizi con condizioni esclusive

- Incremento del benessere aziendale: miglioramento del clima aziendale, diminuzione di turnover e assenteismo, maggiore attraction e retention per l’azienda

Il punto di vista del lavoratore: ottimizzazione del vantaggio fiscale e benessere aziendale

Tramite piani di welfare, l’azienda può offrire ai lavoratori un panel di servizi e benefit non monetari il cui valore – a parità di costi sostenuti – risulta di fatto superiore rispetto a quello generato dall’erogazione diretta della corrispondente cifra in busta paga in virtù di una maggiore convenienza fiscale.

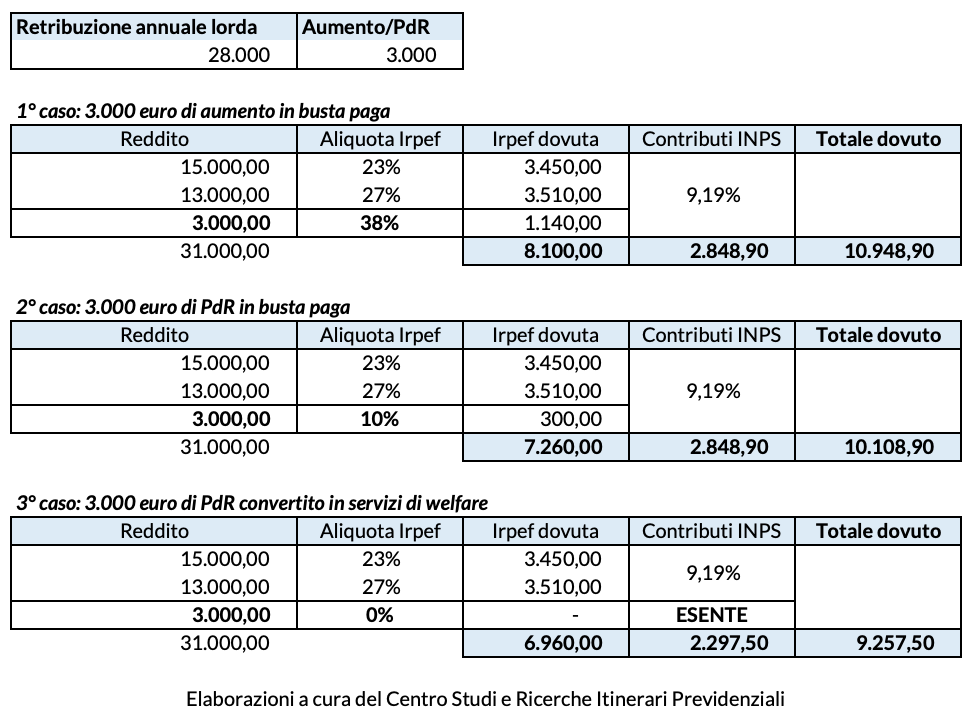

La differenza è tutt’altro che trascurabile e si traduce dunque per il dipendente innanzitutto in aumento del potere d’acquisto della propria retribuzione. A titolo esemplificativo, basterà considerare il caso di un lavoratore che percepisce una retribuzione annuale lorda di 28.000 euro e che riceve un premio di risultato pari a 3.000 euro annui. Le possibilità a riguardo sono di fatto tre: 1) un aumento diretto in busta paga, con conseguente aumento della RAL; 2) il versamento del premio di risultato in busta paga; 3) la conversione del premio di risultato in servizi di welfare aziendale.

Come dimostra la tabella, che per semplicità di calcolo non considera né eventuali detrazioni per carichi di famiglia e spese per la produzione del reddito né le agevolazioni fiscali per lavoratore dipendente, il primo caso risulta essere quello più oneroso in termini fiscali, in quanto la RAL sarà interamente assoggettata alle aliquote degli scaglioni IRPEF, per cui l’aumento di 3 mila euro sarà tassato al 38% (terzo scaglione). Nella seconda ipotesi, il premio versato in busta paga sarà soggetto a un’imposta sostitutiva del 10% (comunque più conveniente rispetto al 38% previsto dal primo caso); infine, nel terzo caso, vale a dire convertendo il premio di risultato in welfare aziendale, il vantaggio fiscale si traduce sia nella completa deducibilità fiscale del premio stesso sia nella completa esenzione della trattenuta dei contributi INPS. Nella pratica, dunque, una vera e propria riduzione del cuneo fiscale e contributivo. Se oltre al vantaggio fiscale derivante dalla detassazione del premio di risultato si aggiungessero anche i contributi destinati a previdenza complementare e sanità integrativa, completamente deducibili entro i limiti previsti dalla normativa, il risparmio in termini di imposte dovute sarebbe poi ancora più marcato.

Riassumendo, il welfare aziendale può dunque offrire al dipendente una duplice opportunità: beneficiare di servizi utili per sé e per i propri dipendenti sui familiari e disporre di risparmio aggiuntivo da impiegare per i propri consumi, favorendo lungo questa via una maggiore “fidelizzazione” nei confronti dell’azienda.

Fonte: pensionielavoro.it