Un recente Rapporto di Cerved riporta che la spesa delle famiglie per i servizi di welfare è cresciuta dell’11% nell’ultimo anno, in particolare per la salute e l’assistenza agli anziani. Dati che, spiega Valeria De Tommaso, mettono ulteriormente in evidenza la necessità di ricalibrare la spesa pubblica affinché la società longeva non si trasformi in un peso insostenibile per le generazioni future.

Il 12 gennaio il Centro Regionale Veneto Elaborazione Dati (Cerved) ha presentato a Roma il Rapporto sul bilancio di welfare delle famiglie italiane. Il documento analizza la domanda di welfare delle famiglie che vivono nel nostro Paese e propone chiavi di lettura per indirizzare i progetti di rinnovamento del sistema sociale e gli investimenti delle imprese dei servizi. All’incontro hanno partecipato Elena Bonetti, Ministra per le pari opportunità e la famiglia, esponenti del governo e delle Istituzioni, studiosi del cambiamento sociale e responsabili di imprese operanti nel mercato dei servizi di welfare.

I dati presentati nel Rapporto evidenziano almeno due punti di interesse per comprendere lo stato di salute del nostro sistema di protezione sociale. In primo luogo, come spesso evidenziamo la popolazione del nostro Paese invecchia; di conseguenza, la necessità di riequilibrare le spese dello Stato impone ingenti sacrifici ai giovani per preservare la previdenza dei più anziani.

In questo articolo ripercorriamo i principali trend relativi alla spesa delle famiglie per il welfare emersi dal rapporto del Cerved, riflettendo anche sulle opportunità di ricalibratura del nostro sistema di protezione sociale.

Torna a crescere la spesa per il welfare

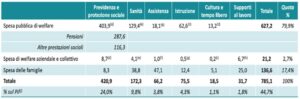

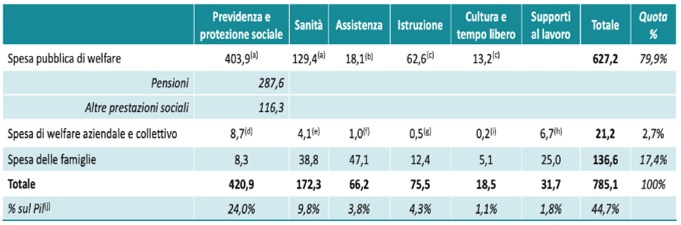

La spesa di welfare familiare, dopo la drastica contrazione provocata dalla pandemia (-14,6% dal 2018 al 2020), torna a crescere dell’11,4%. Nel 2021, le famiglie italiane hanno speso mediamente 5.317 euro per le prestazioni di welfare. La spesa complessiva è stata circa 136 miliardi di euro, pari al 17,5% del reddito familiare netto e il 7,8% della ricchezza nazionale. A questo dato potrebbero aggiungersi i 21,2 miliardi del welfare aziendale e collettivo, cioè quelle formule promosse dalle parti sociali e dalle imprese, per un valore di circa 9% del Pil.

Com’è composta la spesa per il welfare? La voce più alta di spesa è quella della salute (38,8 miliardi di euro), seguita dall’assistenza agli anziani e altri familiari bisognosi d’aiuto (29,4 miliardi). Rispetto al 2017, entrambe le aree – sanità e assistenza – hanno registrato un incremento di spesa, rispettivamente pari a 2 e 4 miliardi. Al terzo posto, per volume, si posiziona la spesa per i supporti al lavoro (trasporti, pasti e altri servizi di mobilità) con circa 25 miliardi di spesa.

Sul fronte dell’educazione, l’istruzione dei figli si colloca al quarto posto con una spesa di 12,4 miliardi (incrementata, durante il periodo Covid, dall’acquisto di device tecnologici a supporto della Didattica a Distanza); mentre si riducono nel 2020 le spese per infanzia ed educazione prescolare, crollate a causa della chiusura dei nidi e degli asili e che nel 2021 risulta essere in ripresa, con un incremento registrato da 4 a 6,4 miliardi. Infine, cultura e tempo libero sono le aree in cui, a causa del perdurare delle restrizioni da Covid-19, il trend di spesa si è ridotto.

Non autosufficienza: in media 13.800 euro annui per l’assistenza

Nel 2021, 25,7 milioni di famiglie italiane hanno speso, in media e annualmente, 1.500 euro per la salute (+2,3% rispetto al 2018). Ammonta, invece, a 13.800 euro (+3,5% rispetto al 2018) la spesa di 2,1 milioni di famiglie destinata alla cura di anziani e di altri familiari bisognosi d’aiuto.

La spesa media annuale delle famiglie per l’assistenza ai bambini e all’educazione prescolare corrisponde invece a 3.016 euro annui (+8,9% rispetto al 2018): si registra però una riduzione, soprattutto a causa delle restrizioni da Covid-19, delle famiglie utilizzatrici di tali servizi (l’8,3% delle famiglie, -1,2 punti percentuali rispetto al 2018). Segue poi la spesa per l’assistenza familiare (le colf), pari a 2.565 euro (-9,1% rispetto al 2018), in cui si registra un decremento delle famiglie che vi accedono (il 17%, -1,3 p.p. rispetto al 2018).

A seguire, una quota significativa di risorse concerne le voci di spesa per istruzione (1.985 euro, +9,4% dal 2018), per i supporti al lavoro (1.677 euro, -12,3% dal 2018) e, in misura inferiore, per la previdenza e la protezione integrativa (984 euro, +3,1% dal 2018). Tuttavia, se le aree di istruzione e previdenza integrativa registrano un incremento dei beneficiari (rispettivamente il 24,3% e il 32,8% delle famiglie, +1,6 e +1,2 punti percentuali in più rispetto al 2018), nell’area dei servizi di mobilità al lavoro perdura un trend negativo (il 58% delle famiglie utilizzatrici, -6 p.p. rispetto al 2018). Come detto, resta penalizzata dalle restrizioni da Covid l’area della cultura e del tempo libero, che passa da una spesa media annuale di 469 euro nel 2018 a 360 euro nel 2021 (il 55% delle famiglie, -7,8 p.p. delle famiglie utilizzatrici rispetto al 2018).

Aumentano le rinunce alle prestazioni

Il Rapporto sottolinea come in tutte le aree – sanità, assistenza, istruzione, educazione – si sia registrato un aumento delle rinunce alle prestazioni (rilevanti e non). Le percentuali più alte (circa la metà delle famiglie) riguardano i servizi nelle aree della sanità, dell’assistenza agli anziani e ai bambini in età prescolare: rispettivamente pari al 50,2% nell’area della sanità (per il 13,9% si è trattato di prestazioni rilevanti), 56,8% dell’assistenza agli anziani (per 22% di prestazioni rilevanti), 47,2% dell’assistenza ai bambini in età prescolare (il 18,9% per prestazioni rilevanti). Circa un terzo delle famiglie (il 33,8%) ha inoltre fatto rinunce nell’area dell’istruzione (11,6% rilevanti).

Le motivazioni delle rinunce riguardano il disallineamento tra la domanda e l’offerta di servizi. La porzione maggiore di famiglie che rinunciano a tali servizi sono quelle più economicamente svantaggiate, a dimostrazione del fatto che – oltre al perdurare delle difficoltà economiche di una larga fetta di popolazione – l’eccessivo costo di alcuni servizi ne limita anche l’accesso.

Non c’è però solo la questione economica. Nelle famiglie con anziani o con persone bisognose di aiuto per il 67,3% dei casi l’assistenza è prestata esclusivamente da familiari, mentre il 32,7% utilizzano servizi domiciliari o residenziali. Per citare un esempio significativo, solo il 21,7% delle rinunce nell’area dell’assistenza agli anziani è dovuta ai costi eccessivi o comunque non sostenibili. Nel 31,9% dei casi questi servizi, a fronte di una richiesta, non sono disponibili e nel 29,5% sono giudicati di qualità insoddisfacente.

La criticità più rilevante è dunque relativa al vuoto di offerta (di qualità) in relazione ai bisogni delle famiglie. Un dato in linea con lo storico disallineamento tra servizi monetari e in natura – con un peso nettamente maggiore dei primi sui secondi – nel sistema di protezione sociale italiano. E, al contempo, testimone del rapido processo di evoluzione dei bisogni sociali (individuali e familiari) a cui però non è seguito un profondo rinnovamento (e adeguamento) dei servizi di welfare.

La spesa privata resta prevalentemente a carico delle famiglie

La spesa di welfare – 785 miliardi – si suddivide per l’80% in spesa pubblica e per il restante 20% in spesa privata. Quest’ultima è maggiormente a carico delle famiglie (circa il 17,4%), ma si espande il contributo del welfare aziendale (le iniziative delle singole imprese) e collettivo (la raccolta dei fondi previdenziali e sanitari), pari al 2,7% (Figura 1).

Il valore del welfare pubblico e privato nel 2021, in milioni di euro

Il valore del welfare pubblico e privato nel 2021, in milioni di euro

In un Paese in cui le risorse pubbliche sono sempre più concentrate sulla spesa pensionistica (che assorbe circa il 58% della spesa pubblica di welfare), acquisisce centralità il ruolo della previdenza complementare. Nel 2021, i lavoratori dipendenti e autonomi aderenti ai fondi pensione (collettivi e individuali) sono 8,6 milioni, una quota pari al 37,9% degli occupati, mentre il valore annuo dei contributi versati è di 2.740 euro pro capite.

Un settore simile a quello previdenziale, per il volume di spesa a carico del settore pubblico, è quello dell’istruzione. Anche in questo caso, tuttavia, persiste una componente rilevante a carico delle famiglie: 12,4 miliardi, pari al 17% della spesa nazionale per l’istruzione (Figura 1).

Messi a confronto i due poli generazionali – anziani e pensioni, da un lato, e giovani e istruzione, dall’altro – emerge come, nel caso dell’istruzione, le difficoltà del Paese vadano affrontate con un intervento congiunto sul lato della domanda e dell’offerta: potenziare le infrastrutture e i servizi educativi e sostenere la capacità delle famiglie di portare a compimento i percorsi formativi dei figli.

Il welfare sanitario vanta invece una configurazione differente e il settore pubblico ricopre un ruolo centrale. Tuttavia, anche in questo caso, la spesa diretta delle famiglie corrisponde ad una quota importante (circa un quarto della spesa sanitaria totale, 38,8 miliardi). Quanto all’area assistenziale la spesa privata delle famiglie è pari a 47 miliardi e include le spese per l’assistenza agli anziani e ai familiari bisognosi di aiuto, per la cura dei bambini e l’educazione prescolare e per l’assistenza familiare generica.

Nel primo caso, del welfare sanitario, il welfare aziendale può assumere il ruolo di aggregatore della domanda, assorbendone la spesa e incanalandola su servizi offerti su base collettiva, ad esempio attraverso i Fondi integrativi o le Società di Mutuo Soccorso. Nel secondo caso, quello del welfare assistenziale, il Rapporto indica come sia preminente incentivare l’aggregazione della domanda nell’ambito sanitario e socio-assistenziale, mediante la costruzione di solide reti di imprese e cooperative sociali, capaci di offrire servizi innovativi, di qualità elevata, supportati da tecnologie di teleassistenza, a condizioni e costi accessibili.

La necessaria ricalibratura del welfare state

Quello dell’assistenza agli anziani è un dato su cui varrebbe la pena riflettere e che richiama tre fattori di interesse: il cambiamento degli stili di vita e dei modelli di relazione familiare, la frammentazione delle strutture familiari, i carichi di cura riguardanti l’invecchiamento e l’età anziana.

“Uno dei fenomeni preoccupanti del nostro Paese”, segnala il Rapporto, “riguarda l’aumento della quota dei pensionati sui lavoratori attivi e la progressiva riduzione dei tassi di sostituzione, ovvero del rapporto tra redditi pensionistici e redditi da lavoro al termine del percorso lavorativo. Questa è infatti una delle cause cruciali di impoverimento.”

Secondo la Ragioneria dello Stato, il tasso di sostituzione lordo delle pensioni obbligatorie – cioè il rapporto percentuale tra la prima rata di pensione e l’ultima retribuzione ricevuta -, nel 2020, è stato mediamente il 72,5% per i dipendenti privati e il 55,5% per i lavoratori autonomi, e scenderà nel 2040 al 60% per i dipendenti privati e al 46% per gli autonomi. Le cause di questa riduzione vanno ricondotte all’introduzione del sistema di calcolo contributivo, la riduzione dei periodi di contribuzione provocata dalla precarietà e dal ritardo nell’accesso dei giovani a un lavoro stabile.

Per dirla con Ferrera, Hemerijck e Rhodes (2000), la ricalibratura necessaria del nostro sistema di protezione sociale – funzionale, distributiva, politico-istituzionale e normativa – non è giunta a compimento. Alcuni istituti fondamentali del sistema economico e sociale italiano – realizzati in una fase storica diversa da quella attuale – continuano a non adeguarsi ai cambiamenti socio-demografici in atto e sono causa di una serie di fratture e rotture, inclusa quella generazionale. L’aumento delle carriere instabili e precarie, da un lato, e la sfida dell’invecchiamento, dall’altro, hanno posto importanti sfide al sistema di protezione sociale.

Con particolare riferimento alla seconda sfida, quella dell’invecchiamento, andrebbe quindi affrontata secondo logiche più ampie, che vadano oltre il fronte previdenziale e superino un approccio meramente finanziario, ricomprendendo valutazioni di tipo culturale e politico che includano il tema dell’assistenza a lungo termine degli anziani.

La spesa familiare per l’assistenza agli anziani, come detto, corrisponde mediamente a 13.800 euro l’anno. Diventa allora (sempre più) centrale (e urgente) il tema della Long Term Care, la tutela per la non autosufficienza degli over-65, in ottica preventiva, integrata tra i servizi socio-assistenziali e sanitari per passare ad un approccio di care multidimensionale, inclusiva e sistemica. Un tema apparentemente non divisivo quello delle politiche per prevenire il deterioramento psicofisico connesso all’invecchiamento che, tuttavia, pare incontrare ancora numerose resistenze sotto il profilo tanto delle politiche (locali) quanto della politica.

Fonte: Secondo Welfare