Welfare, pensioni e bisogni sociali: cosa pensano gli italiani?

Articolo del 10 Agosto 2021

Secondo la settima edizione dell’indagine campionaria Mefop-Luiss le maggiori inquietudini degli italiani per quanto riguarda il welfare sono rappresentate dai timori per la salute e la non autosufficienza. Segue poi la percezione di una pensione inadeguata a rispondere quelli che saranno i bisogni dell’età adulta e anziana.

La settima edizione dell’indagine campionaria Mefop-Luiss sulle tematiche pensionistiche ha fotografato le conoscenze e le aspettative degli italiani rispetto alle questioni previdenziali e, più in generale, a quelle legate al welfare, con un focus sui fondi pensione. Di seguito si riportano alcuni degli elementi più interessanti che emergono dalla rilevazione, svolta tra il 29 gennaio e il 4 febbraio 2021 con interviste Cawi (Computer Assisted Web Interviewing), ha coinvolto oltre 6.000 persone, occupate e non (quindi anche disoccupati, giovani e pensionati).

Cosa preoccupa di più gli italiani?

Secondo i dati raccolti le principali inquietudini degli italiani sono rappresentate dai timori per la salute e la non autosufficienza (42% delle risposte) e per una pensione inadeguata (43%).

L’indagine evidenza in modo plastico il cambiamento di percezione rispetto ai vari profili dello stato sociale: per la prima volta, infatti, i timori legati allo stato di salute hanno raggiunto quelle sulle tematiche pensionistiche, al vertice della “speciale classifica” delle preoccupazioni future. Si tratta di un risultato che soltanto in parte può essere attribuito alla diffusione della pandemia. Infatti, già nel 2019, il divario tra le preoccupazioni pensionistiche e quelle sanitarie, che nel 2011 era di 31 punti percentuali, si era praticamente azzerato (Cfr.dFigura 1).

Altro elemento che emerge con forza è la difficoltà di mantenere saldo il vincolo familiare come strumento di welfare: un profilo particolarmente rilevante per un Paese come l’Italia, nel quale i legami familiari assumono un peso peculiare. La paura di non riuscire a garantire ai genitori non autosufficienti un’assistenza adeguata ha rappresentato il 18% delle risposte tra gli occupati, a fronte dell’1% nel 2012. In una società sempre più anziana, nella quale le abitudini e gli stili di vita stanno cambiando rapidamente, l’ombrello del welfare rappresentato dalla famiglia non appare più la certezza e una sicurezza come in passato.

Figura 1. Le preoccupazioni degli italiani per il futuro

Il Focus sul ruolo dei Fondi pensione

Il 54% della popolazione ritiene che la pensione pubblica non garantisca (né garantirà) un tenore di vita accettabile e deve (dovrà) ridurre drasticamente il tenore di vita. Tale valore sale al 56% tra gli occupati (Cfr. Figura 2). Al pessimismo nei confronti del pilastro previdenziale pubblico si associa anche la perdurante difficoltà dei fondi pensione ad essere percepiti come lo strumento istituzionalmente preposto alla copertura del rischio di inadeguatezza della pensione.

Fondi pensioni: questi sconosciuti

Interrogati sulle azioni che si intendono adottare per garantirsi un reddito pensionistico adeguato, soltanto il 23% degli occupati ha rappresentato l’intenzione di aderire a un fondo pensione o di aumentare i contributi al piano pensionistico integrativo cui è iscritto. La maggioranza degli intervistati (30%) ha indicato la volontà di ricorrere o aumentare altre forme di risparmio.

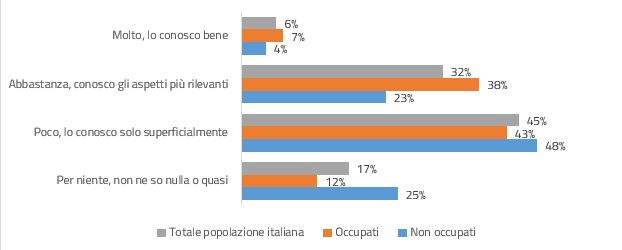

Le difficoltà della previdenza complementare emergono anche dalle risposte alla domanda sul grado di conoscenza del sistema pensionistico privato. Ben il 62% della popolazione ha dichiarato di conoscere poco o per nulla i fondi pensione; la situazione è relativamente meno negativa tra gli occupati, tra i quali la percentuale di coloro che hanno dichiarato una scarsa o nulla conoscenza delle forme pensionistiche integrative della previdenza pubblica è stata pari al 55%

Figura 2. Livello d’informazione sul sistema pensionistico privato attualmente in vigore

Il punto di vista degli aderenti

Focalizzando l’attenzione tra coloro che hanno deciso di aderire a una forma pensionistica complementare, l’obiettivo di avere una pensione aggiuntiva dopo aver smesso di lavorare è quello più importante per il 37% dei lavoratori. Anche la possibilità di ottenere un contributo aziendale, la maggiore redditività rispetto al Tfr, i vantaggi fiscali e la particolare sicurezza rispetto alle altre forme di investimento hanno un ruolo importante seppure secondario.

Si riscontra una grande attenzione verso il perseguimento di obiettivi ESG nelle scelte di investimento (solo il 13% degli aderenti dichiara che il fondo dovrebbe pensare solo a rendere senza porsi vincoli), sebbene la metà dei rispondenti ritenga che il fondo non debba subire particolari aggravi di costi o riduzione di rendimento a causa di una gestione con criteri ESG.

Le ragioni di chi sceglie di non aderire a fondi pensione

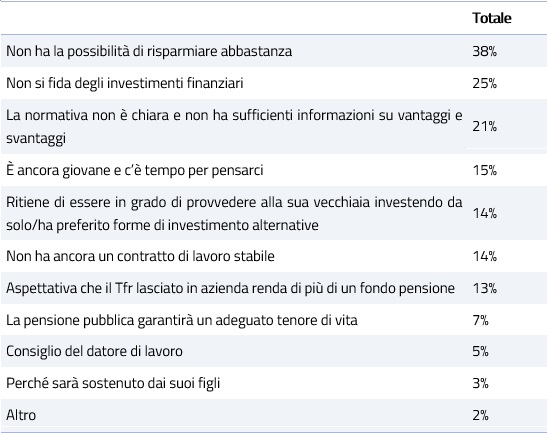

Se la possibilità di avere una pensione aggiuntiva ha guidato la decisione di aderire a un fondo pensione, l’impossibilità di risparmiare abbastanza appare come la principale ragione addotta da chi ha scelto di non aderire (38% dei rispondenti, cfr. figura 3). Al secondo e terzo posto troviamo la sfiducia nei mercati finanziari e la poca chiarezza della normativa, motivazioni indicate dal 25% e dal 21% dei rispondenti, anche queste crescenti in base all’età. Ovviamente di segno contrario rispetto all’età il fatto di essere troppo giovani per pensare alla pensione.

Figura 3. Le ragioni della mancata adesione (max due risposte)

Uno zoccolo duro pari al 26% dei non aderenti dichiara di non aver alcuna intenzione di cambiare idea nemmeno in futuro sui fondi pensione (percentuale che passa dal 16% per i giovanissimi al 40% per gli ultracinquantacinquenni), mentre sorprende che il 29% non sia ancora in grado di prendere una decisione su cosa fare per migliorare la propria situazione previdenziale.

Fonte: Percorsi di secondo welfare